{kind=link}

{kind=link}

{kind=link}

As informações apresentadas neste material têm caráter informativo e refletem as regras vigentes do Sistema de Informações de Crédito (SCR), administrado pelo Banco Central do Brasil. A concessão de crédito está sujeita à análise e aos critérios de cada instituição financeira.

Sistema de Informações de Crédito - SCR

O que é Sistema de Informações de Crédito (SCR)?

O SCR é um sistema do Banco Central que reúne o histórico de operações de crédito. Permite monitorar o crédito e a consulta pelo cliente. Não é cadastro restritivo.

Dúvidas frequentes

O SCR (Sistema de Informações de Crédito) serve para registrar e centralizar informações sobre operações de crédito de pessoas físicas e jurídicas no sistema financeiro, sob gestão do Banco Central do Brasil (BACEN).

O relatório SCR mostra, de forma clara e fácil de entender, as informações que são importantes para você. Nele, você encontra:

- Dívidas: em dia ou atrasadas;

- Outros compromissos financeiros: valores de crédito ainda não liberados, coobrigações e limites de crédito disponíveis.

Clique aqui e confira um exemplo de como o relatório SCR aparece para você.

Você pode acessar, a qualquer momento, seus dados no SCR pelos canais disponibilizados pelo Banco Central (BACEN), inclusive pelo site. Caso encontre alguma divergência, é possível solicitar a correção e registrar uma manifestação de discordância. Para isso, basta entrar em contato com a central de atendimento da instituição que enviou as informações ao SCR.

A consulta aos dados registrados em seu nome no SCR pode ser realizada por meio do sistema Registrato – Extrato do Registro de Informações no Banco Central –, disponibilizado pelo Gov.br, utilizando conta de nível prata ou ouro e a verificação em duas etapas (2FA).

Acesse o site Dúvidas na sua Conta Gov.br caso precise de ajuda ou tenha dúvidas sobre o credenciamento.

Os extratos do SCR são elaborados de acordo com regras contábeis e uma metodologia definida pelo Banco Central do Brasil. Por isso, eles podem apresentar diferenças em relação a extratos ou relatórios de outros sistemas, que possuem objetivos e formatos distintos.

As informações sobre o total das suas responsabilidades em operações de crédito são enviadas pelas instituições ao Banco Central com base no saldo do último dia do mês de referência. Assim, existe um intervalo de tempo entre o envio dos dados, o processamento pelo Banco Central e a disponibilização dessas informações no SCR.

No seu relatório SCR, há vários campos que você precisa observar com atenção. Mas o cuidado deve ser ainda maior quando você olha para o campo de endividamento.

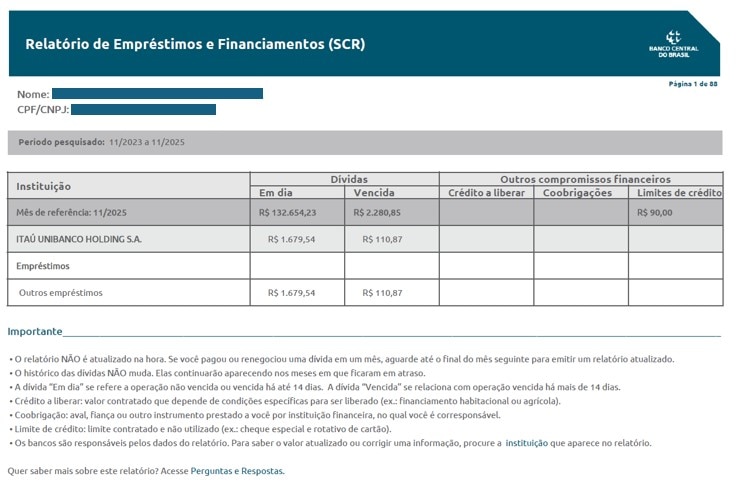

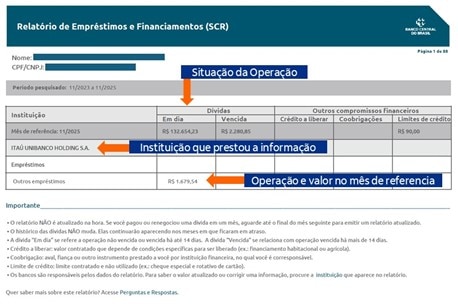

Na primeira linha do cabeçalho, ao lado de “Mês de referência”, aparecem os valores somados de todas as instituições financeiras em todas as colunas de situação. Isso não significa, necessariamente, que aquele valor foi informado pela primeira instituição que aparece logo abaixo. Para identificar qual instituição informou cada dado e a qual operação ele se refere, você só precisa cruzar a coluna com a linha correspondente, como no exemplo confira.

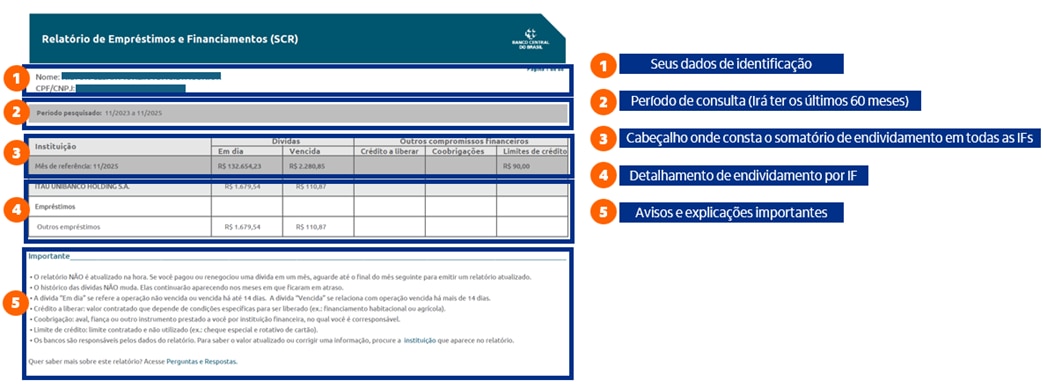

Explicamos o que significa cada campo, para ajudar você a entender melhor o seu relatório confira.Os bancos enviam suas informações ao Banco Central apenas uma vez por mês, refletindo a situação da operação no último dia do mês de referência. Por isso, o SCR não é atualizado imediatamente após o pagamento da dívida. Diferentemente do Serasa e do SPC, que registram a baixa em até cinco dias úteis após o pagamento, no SCR a atualização só aparece no relatório ao final do mês seguinte ao pagamento.

É importante destacar que, o sistema não apaga o histórico, portanto a dívida continua aparecendo nos meses em que ela realmente existiu. Isso significa que a dívida permanece visível nos períodos em que houve atraso.

Por exemplo: se uma pendência registrada em janeiro for paga em fevereiro, ela continuará aparecendo no relatório de janeiro, pois essa era a situação naquele mês. No entanto, não constará mais no relatório de fevereiro, já que foi regularizada. O relatório referente a fevereiro só ficará disponível para consulta no final de março.

As informações sobre operações de crédito permanecem disponíveis no SCR por até cinco anos, conforme as regras estabelecidas pelo Banco Central. Após esse período, a operação deixa de aparecer no relatório, sem prejuízo de eventuais direitos de cobrança previstos em lei.

As regras sobre a disponibilização de informações no SCR do Banco Central, são baseadas em critérios contábeis e considera a data de transferência da operação para o status “vencido” para retirar a operação do relatório, enquanto os órgãos de proteção ao crédito utilizam a data do primeiro vencimento em aberto. Por isso, uma dívida pode desaparecer do Serasa e do SCPC, mas ainda constar no SCR

O SCR não é um sistema que “limpa” ou “apaga” informações antigas. Ele apenas registra os eventos relacionados ao uso de crédito ao longo do tempo. Por isso, se você visualizar registros de operações no seu extrato do SCR, não há motivo para preocupação. Isso não indica que exista alguma pendência em seu nome, nem que você esteja negativado em serviços de proteção ao crédito.

O SCR funciona apenas como um histórico mantido pelo Banco Central para acompanhar as operações financeiras das instituições sob sua supervisão.